热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

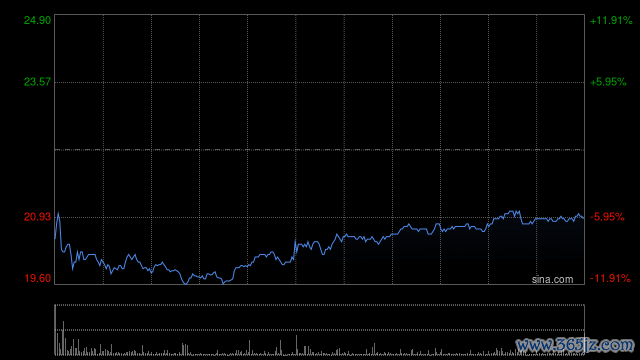

花旗发布研报称,维持对同程旅行(00780)2025财年第一季业绩预测,与市场预期大致相符。花旗料2025财年下半年将录得加速鼎盛配资,主要得益于2024财年第二季的高基数及自去年5月起缩减低质量业务。该行将同程目标价由24港元上调至26港元,维持“买入”评级。该行认为其首季核心线上旅游平台(OTA)业务可能仍有望达标,住宿业务因其对低端酒店的较高敞口而保持不错的势头,其ADR相较行业更具韧性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

万盈网配资提示:文章来自网络,不代表本站观点。